Как правильно на УСН (доходы) отразить оплату услуг за нашу организацию третьим лицом, чтобы эта оплата попала в книгу доходов и расходов? Третье лицо в счет аванса за наши услуги оплачивает нашу задолженность поставщику.

Организация на УСН «доходы» оказывает услуги по сдаче в аренду помещений.

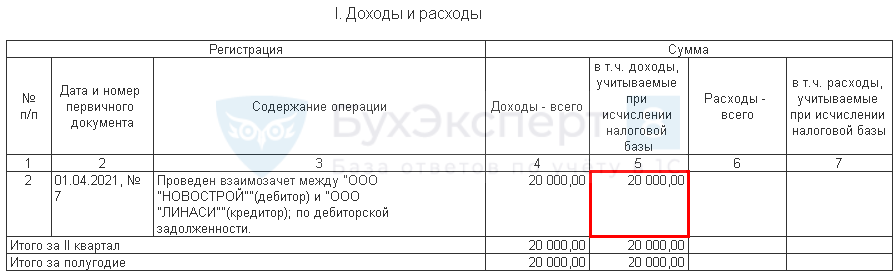

01 апреля арендатор ООО «Новострой» оплатил за Организацию долг перед поставщиком ООО «Линаси» в счет оплаты аренды за апрель сумму 20 000 руб. (без НДС).

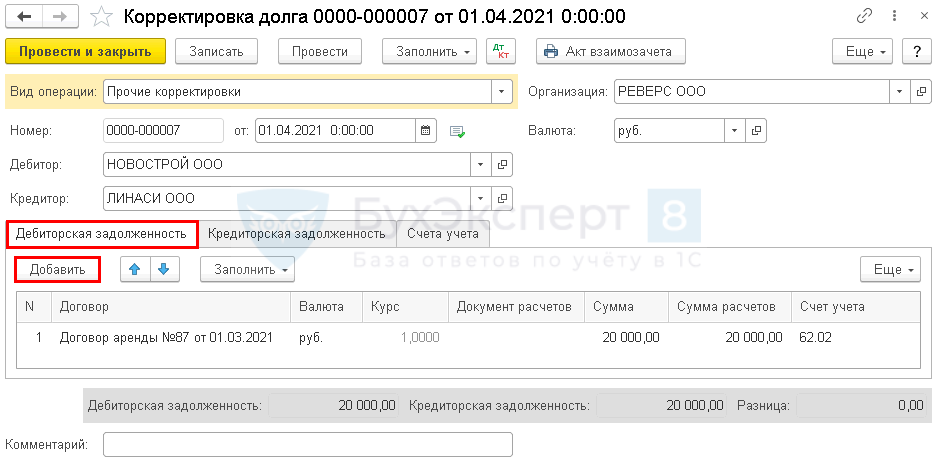

Для отражения оплаты используйте документ Корректировка долга вид операции Прочие корректировки (Покупки — Корректировка долга).

Укажите в шапке документа:

- Дебитор — контрагент, который оплачивает ваш долг (в нашем примере — арендатор);

- Кредитор — поставщик, которому вы должны.

Укажите на вкладке Дебиторская задолженность по кнопке Добавить:

- Договор — договор с дебитором, в счет которого зачитывается оплата;

- Сумма — сумма оплаты (в нашем примере — 20 000 руб.);

- Счет учета — счет, на котором учитывается оплата (в нашем примере — оплата учитывается как аванс за аренду, счет 62.02 «Расчеты по авансам полученным»).

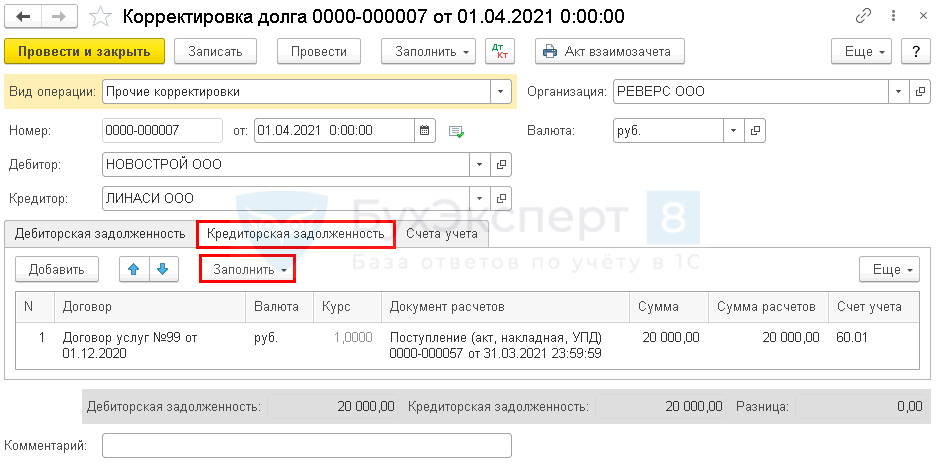

Вкладку Кредиторская задолженность заполните автоматически по кнопке Заполнить.

Получите понятные самоучители 2024 по 1С бесплатно:

Табличная часть заполнится всеми документами, по которым есть кредиторская задолженность перед этим поставщиком. При необходимости откорректируйте данные.

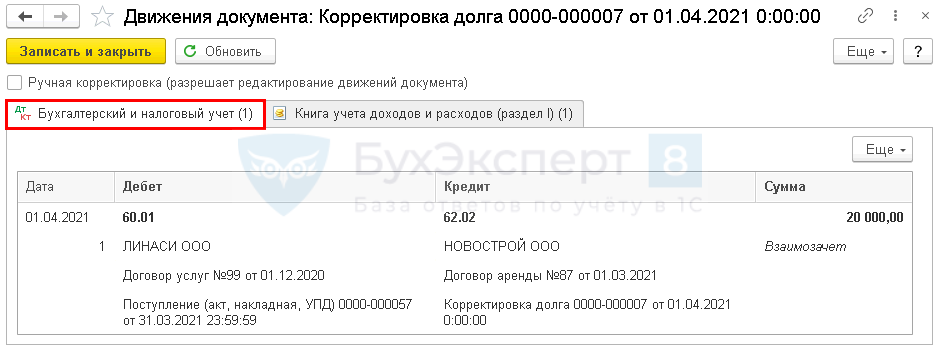

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 62.02 — погашение задолженности перед поставщиком за счет аванса покупателя.

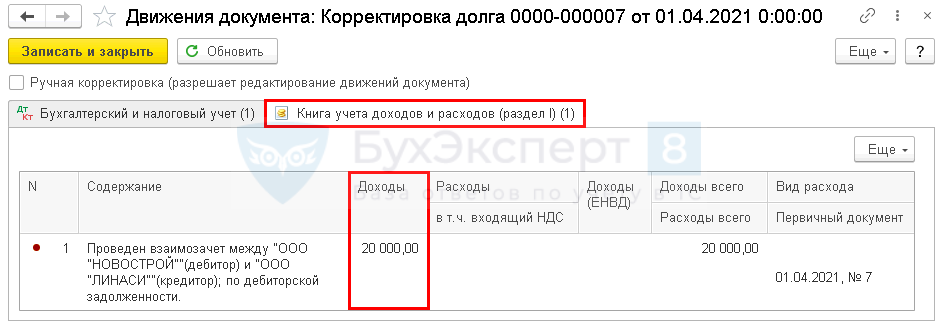

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по доходам УСН на сумму предоплаты за аренду (в нашем примере — 20000 руб.).

В отчете Книга доходов и расходов УСН (Отчеты — Книга доходов и расходов УСН) зачтенная сумма оплаты отражается автоматически.

При проведении зачета взаимных требований для целей ст. 346.17 НК РФ датой получения дохода является дата проведения зачета взаимных требований (письма Минфина РФ от 24.11.2014 N 03-11-11/59528, от 26.11.2019 N 03-11-11/91390).

Подробнее Доходы при взаимозачете для УСН

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Очень помогаете в работе.