В конце 2024 года пересчитали сотруднику НДФЛ, из-за чего образовался излишне удержанный НДФЛ. Налог вернули уже в 2025 году.

Разберем, как в этом случае заполнять строку 180 Сумма налога, излишне удержанная в Разделе 2 6-НДФЛ за 2024 год.

Если к моменту сдачи отчета налог за 2024 год успели вернуть – сумму излишне удержанного НДФЛ не показываем в стр. 180 и в Приложении 1.

Как заполнять строку 180 в случае возврата НДФЛ разъяснила ФНС в Письме от 05.06.2024 N ЗГ-2-11/8468 – Как в 6-НДФЛ отразить налог, пересчитанный в связи с предоставлением детского вычета:

В случае если работнику в связи с представлением заявления на стандартные налоговые вычеты организацией — налоговым агентом 28 марта 2024 г. произведен перерасчет суммы НДФЛ, но при этом данная сумма НДФЛ не возвращена работнику, то излишне удержанная сумма НДФЛ указывается по строке 180 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2024 г.

<…>

Если сумма НДФЛ, излишне удержанная налоговым агентом в 2024 г., будет возвращена налогоплательщику налоговым агентом в следующем налоговом периоде в 2025 г., то строка 180 раздела 2 расчета по форме 6-НДФЛ за 2024 г. подлежит корректировке.

Отсюда делаем вывод – в итоге налог, возвращенный в следующем году, не должен попадать в стр. 180 6-НДФЛ за тот год, когда образовался излишне удержанный налог. Если при сдаче отчетности мы уже знаем, что налог вернули, тогда лучше сразу его не заполнять в стр. 180 (чем сдавать отчет с заполненной стр. 180 и потом его корректировать).

А вот если на момент сдачи годового 6-НДФЛ излишне удержанный налог еще не вернули, тогда в отчете показываем излишне удержанный налог в стр. 180 и в Приложении 1. И уже после возврата подаем корректировку 6-НДФЛ – уменьшаем стр.180 и Приложение 1 на сумму возвращенного налога.

В правилах заполнения стр. 180 есть оговорка, что она заполняется нарастающим итогом с начала года. Специалисты ФНС часто делают из этого странный вывод, что значение стр. 180 в каждом последующем отчете не может быть меньше, чем в предыдущем. Поэтому если в годовом отчете значение стр. 180 окажется меньше, чем в предыдущих отчетах, налоговая может попросить подать еще корректировки предыдущих отчетов (за 1 квартал, полугодие и 9 месяцев).

В ЗУП 3.1 заполнение излишне удержанного налога соответствует разъяснениям ФНС для годового отчета и зависит от даты титульном листе отчета:

- Если дата заполнения 6-НДФЛ на Титульном листе >= дате возврата налога, излишне удержанный НДФЛ не попадает в отчет

- Если дата заполнения 6-НДФЛ на Титульном листе < даты возврата налога, излишне удержанный НДФЛ попадает в стр. 180 и Приложение 1

Если налог вернули в 2025 год, но до сдачи отчета, важно правильно указать дату на Титульном листе – тогда излишне удержанный НДФЛ не будет попадать:

- Ни в стр. 180 Раздела 2

- Ни в Приложение 1

Сам возврат НДФЛ, проведенный в январе-феврале 2025, отразится уже в 6-НДФЛ за 1 квартал 2025 — 6-НДФЛ — правила заполнения.

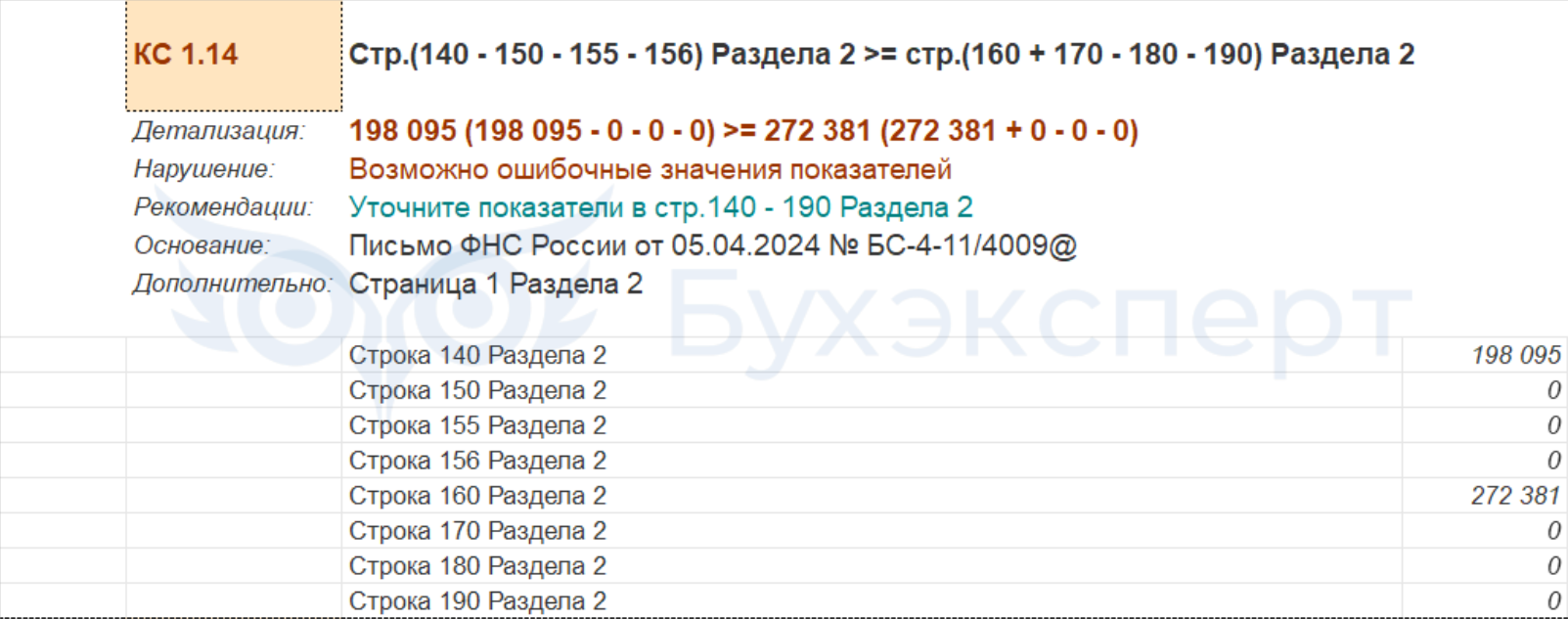

Поэтому если не включать в стр. 180 6-НДФЛ за 2024 год излишне удержанный налог, возвращенный уже в 2025 году, при проверке 6-НДФЛ появится ошибка в КС 1.14. Контрольное соотношение сравнивает исчисленный и удержанный налог и если удержанный оказывается больше, смотрит, попала ли эта разница в возвраты (стр. 190) или в стр. 180.

ФНС примет отчет с такой ошибкой, но в перспективе может прислать запрос пояснений. Письма ФНС от 05.06.2024 N ЗГ-2-11/8468.

Если же пытаться подогнать отчет под КС 1.14 и вручную заполнить стр. 180, это будет противоречить разъяснениям ФНС. Кроме того, излишне удержанный налог не совпадет в Разделе 2 с Приложением 1 – такого КС нет, но расхождение может вызывать вопросы у ФНС. На наш взгляд, это рискованная позиция.

Рассмотрим на примере, как заполнить стр. 180 6-НДФЛ за 2024 год при возврате налога в 2025 году.

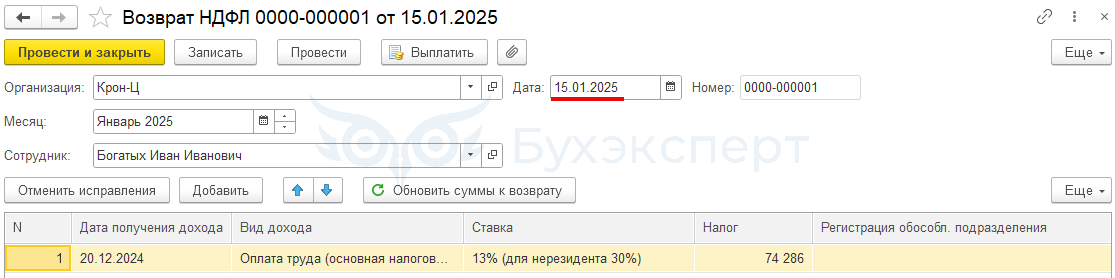

Сотруднику Богатых И. И. 15.01.2025 произвели возврат НДФЛ за 2024 год.

Разберем, как возврат будет учтен при заполнении 6-НДФЛ (Отчетность, справки – 1С-Отчетность) за 2024 год.

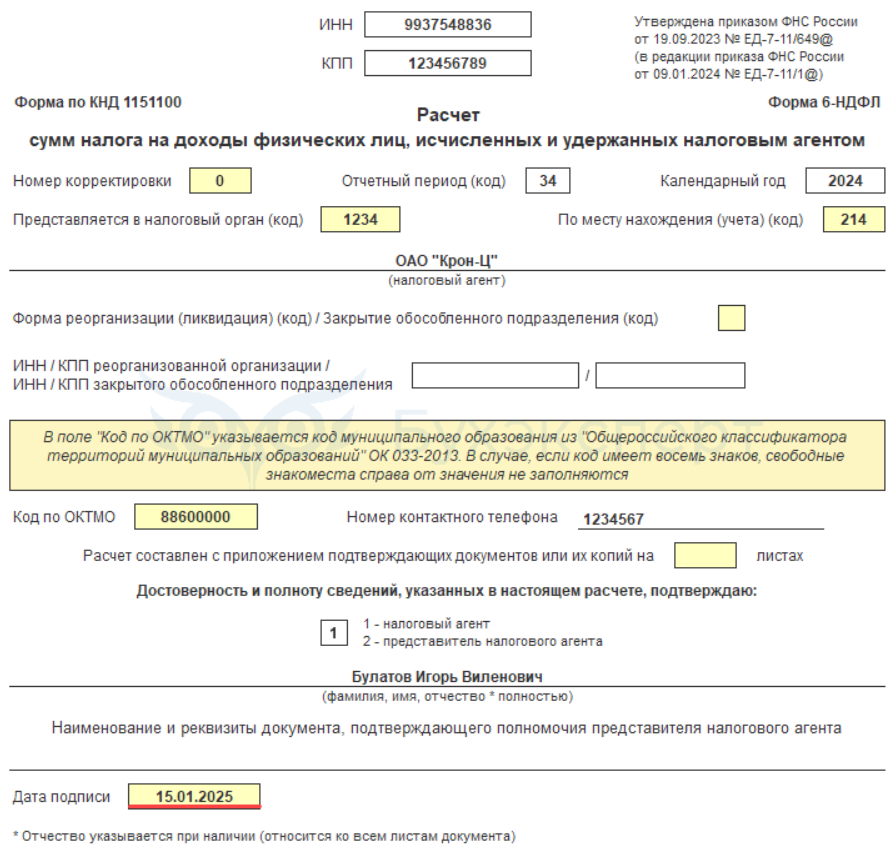

Создадим годовой 6-НДФЛ и укажем дату на титульном листе не ранее даты возврата, например, 15.01.2025.

Получите понятные самоучители 2024 по 1С бесплатно:

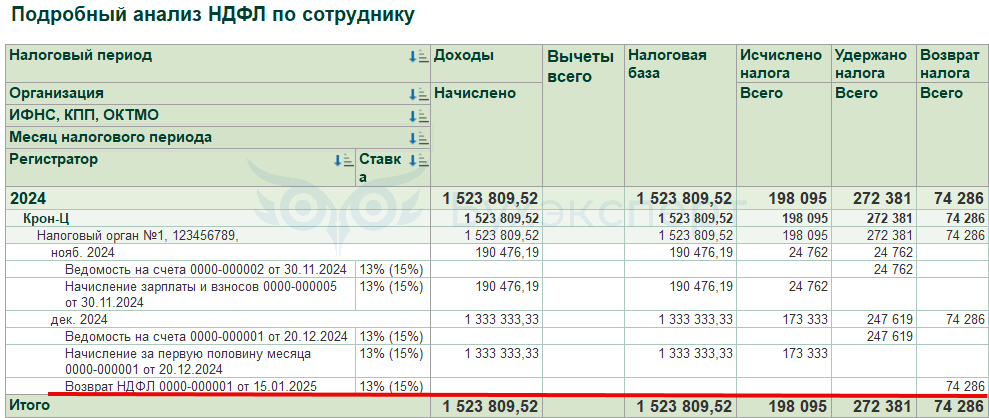

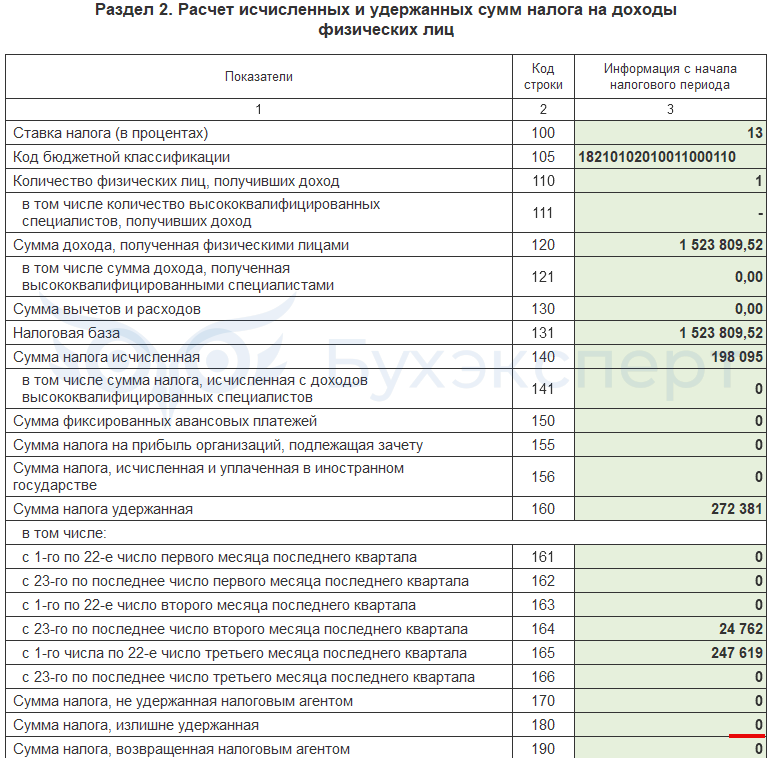

Проверим автозаполнение отчета.

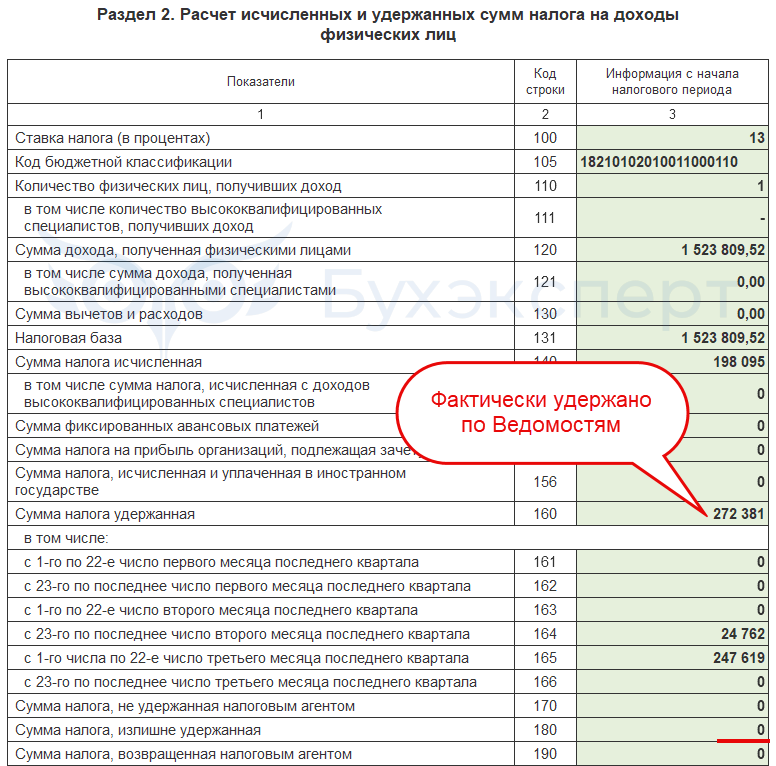

- Удержанный НДФЛ в Разделе 2 (стр. 160) отражается в том размере, сколько реально удержали с работника в 2024 году. Возврат налога в 2025 году в стр. 160 и стр. 190 отчета за 2024 год не учитывается

- Строка 180 отчета – нулевая, т. к. она не учитывает налог, возвращенный в 2025 году. Отчет заполнен датой 15.01.2025, поэтому программа учитывает этот возврат

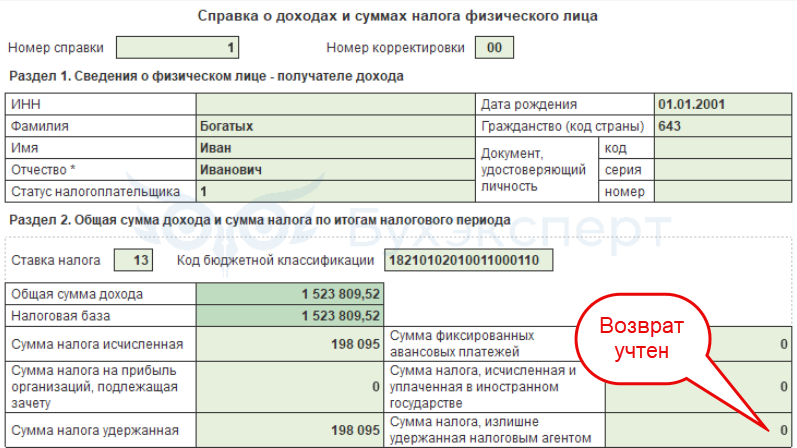

- В Приложении 1 сумма возврата учтена, излишне удержанный налог отсутствует. Это правильно — 6-НДФЛ — правила заполнения

Однако при проверке контрольных соотношений мы столкнемся с ошибкой КС 1.14 – удержанный НДФЛ превышает исчисленный.

Отчет можно сдавать с такой ошибкой – ФНС примет его. В перспективе может поступить требование о представлении пояснений. На него достаточно будет просто дать письменный отчет, где пояснить ситуацию и сослаться на Письмо ФНС от 05.06.2024 N ЗГ-2-11/8468.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

В такой же ситуации в 2024 году налоговая в Барнауле заставила пересдать отчёт всех моих клиентов указать дату возврата последним рабочим днем декабря.

Объяснить инспектору то, что излишне удержанный налог за 23 год образовался в январе 24, и тогда же вернули, поэтому включаем в отчет 24 года оказалось невозможно -грозили штрафами и отказывали в приеме годового за 23.

В итоге спорить не стали, пересдали за 23 год, показали возврат декабрем 23 года. Хотя это, по существу, предоставление недостоверных данных в отчетности.

Спасибо, что поделились своим опытом!